那么消费赛道的投资真的能躺赢吗?许多人会从后视镜的角度出发,长期持有茅台就是A股市场的最大赢家。然而事实并非如此,我们认为没有一种投资方法能够躺赢,在消费行业的投资更不能躺赢!

为什么不能躺赢消费品投资?我们认为有两个原因:

1)所有的大牛股,从后视镜看无比清晰,但站在任何一个现在看未来,都充满了不确定性。我们以茅台为例,过去五年的涨幅有很大一部分来自估值扩张,当每一次茅台的估值突破历史上限时,大家都觉得太贵了。事实上,我们大多数人根本没有理解茅台的商业模式。投资是认知的变现,我们赚不到认知以外的钱,要真正在大牛股“躺赢”,必须有足够深度的研究和认知;

2)消费看似不变,其实也是在发生变化的。比如说人口结构就是一个长变量,不同的代际在消费习惯上会有差异。再比如,不同的经济增长阶段,大家的消费倾向也会不同。还有创新的消费驱动和模式,也会对传统消费品带来颠覆。比如说大家都拿巴菲特的可口可乐作为经典案例,事实上2000年之后美国消费增长最快的是无糖饮料、零食,跑出了Monster Beverage(怪兽饮料)和希腊酸奶这样的大牛股。这个世界没有恒定不变的东西。

有一句话我们反复强调:买基金不是买过去,而是买未来!即便在消费品这样的好赛道,长期要获得超额收益,也需要深度研究和对长期变量的应对。作为市场做头部的基金经理之一,汇添富基金的胡昕炜就是这样一名既能赚到“不变”的钱,也能挖掘“变化”的基金经理。

消费品投资的“复利健将”

我们先看一下胡昕炜的投资业绩。截至2021年6月末,胡昕炜所管理的汇添富消费行业基金近五年来净值增长率为310.02%,远超同期业绩基准107.08%的涨幅,在37只主动管理型消费行业基金的同类排名中位居第一。

数据来源:数据统计区间为2016/7/1-2021/6/30。同类排名数据来自招商证券发布的《主动管理型消费行业基金中长期业绩概览》,同类主动管理型消费行业基金的定义为:在招募说明书中明确规定投资于消费行业的比例不低于基金股票资产的一定比例(不横跨2个或以上大类行业板块)、且采用主动管理方式的权益类基金,可比同类基金共37只。基金过往业绩不预示其未来表现。汇添富消费行业成立于2013/5/3,近5年基金业绩表现及基准涨幅分别为309.84%/107.08%,数据截至2021/6/30,收益率业绩及业绩基准数据来自基金公开定期报告。同期上证指数涨幅为22.50%,数据来自Wind。

*基金规模:截至2021年3月31日,若该基金有多类份额,则为多份额的合计规模。

公开资料显示,胡昕炜是从2016年4月8日开始接手汇添富消费行业,截至今年7月8日的任职回报率达到306.65%,年化回报率为30.6%(数据来源:万得,基煜研究;数据截止日:20210708),可以说是中长期消费品投资的“复利健将”。

回顾该基金在胡昕炜接手后不同市场风格下的表现我们发现, 胡昕炜的超额收益能力非常突出。

在2017年的大盘蓝筹牛市中,汇添富消费行业取得了49.89%的正收益;在2018年的大熊市中,仅仅回撤18.38%,远好于基准和同类产品;在2019和2020年的结构性牛市中,也都取得了70%以上的正收益;而在2021年“核心资产”出现调整的市场中,上半年依然有8.56%的收益率。点滴进步积累成巨大的复利力量。截至今年6月底,汇添富消费行业近5年的超额收益高达203.88%(数据来源:万得、基金各年度定期报告)。

胡昕炜投资中的不变和变化

看完了数据分析后,我们再来研究一些胡昕炜的公开持仓,从中能更好理解他在消费品投资中的变与不变。

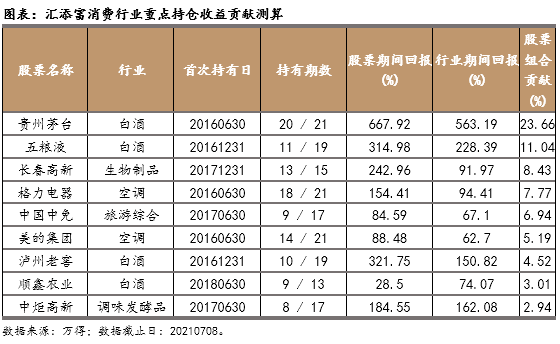

我们先以胡昕炜管理时间最长的汇添富消费行业为例,能够看到贵州茅台是给其组合带来最大贡献的单一股票,累积获得了563.19%的绝对回报,对净值贡献高达23.66%。这意味着胡昕炜不仅在茅台上面拿得重,而且也拿得长。自从 2 016 年二季度进入前十大持仓后,在之后的 2 1 个季度中,有 2 0 个季度茅台都在胡昕炜的前十大重仓股中。

许多人会认为买茅台就是躺赢,那么真的那么简单呢?要在过去 5 年一直重仓茅台远远比看上去的难得多。 在此期间,无数人质疑茅台的估值是不是太贵,市值是不是太大;市场每一天都有各种机会,也会带来各种诱惑。而从行为金融学的角度看,一个人最容易做出的决定是对好公司止盈(芝加哥大学的教授理查德.塞勒曾经对此有关详细阐述,并且还获得了诺贝尔奖)。我们发现,一个基金经理能够完整吃到大牛股的长期涨幅,和其对商业模式的深度认知有关。这听上去很简单,但要真正理解一个企业怎么赚钱,到底值多少钱,是一件极其困难,也极其专业的事情。

我们再看胡昕炜是怎么投资变化的。早在 2 018 年 2 季度,胡昕炜管理的全市场基金 “添富价值创造定开混合” 就将安踏买入前十大重仓股,之后又在 2 018 年 4 季度将李宁买入前十大重仓股 。根据公开信息显示,安踏在前十大重仓股中一直持有到2019年4季度,李宁一直持有到2020年1季度。到了2020年2季度,美团上市后第一次能够通过沪港深买入之后,胡昕炜的“添富价值创造定开混合”就将美团买成了前十大重仓股,截止2021年1季度依然在前十大中。

从胡昕炜对于这几只港股大消费公司的投资,他抓在了两个大的新趋势:1)国潮崛起;2)本地化服务。很长一段时间,李宁和安踏都经历过迅速扩张之后的库存危机,导致盈利的压力。作为80后的我们,也更喜欢买进口的运动品牌,比如耐克和阿迪达斯。可是对于新一代的90后和00后来说,他们内心越来越倾向于买国潮的品牌,这就是一个巨大的消费趋势变化。这也和90后、00后成长的环境有关,正好赶上中国成为全球最强大的经济体之一。

再说美团,背后最大的本质是从为商品买单逐渐转向为服务买单。记得20多年前第一次去美国的时候,大家都不适应美国的“小费”文化,感觉吃一顿饭怎么还要付小费。过去,大家更认同商品买单,我吃了一顿饭就为食材本身买单。今天,新一代的消费人群习惯为服务买单,比如美团送个外卖或者送一个超市的插电线(我经常丢手机充电线)。

我们从一些简单的持仓分析能看到,胡昕炜懂得把握消费中的不变,也善于抓住消费中的变化。他能抓到A股大消费的牛股,也能抓到港股大消费的牛股。

具有 可复制性的投资体系

一个基金经理要维持超额收益,需要有两个重要条件:1)投资体系可复制和可持续;2)强大的平台支持。综合各家媒体对其的公开访谈和报道资料,我们能感受到他投资体系的完整性,从行业选择、公司选择、组合管理,风险控制四大环节层层递进。而且,胡昕炜的这套方法不仅能把消费品基金管理好,也能管理好全市场基金。

先说行业选择,胡昕炜把行业比较和公司选择放在同等重要的位置,他会从四个维度做行业选择:

行业的商业模式。简单来说就是理解行业的本质是什么,行业是一门什么生意,到底怎么赚钱的。有些行业天生比另一些行业更容易赚钱,也更容易孕育牛股;

行业的生命周期。如同一个人一样,行业有婴儿期、青年期、成年期和老年期,或者我们可以分为萌芽起步期、快速成长期、成长中期、成熟期和衰退期等等。胡昕炜偏好投资一些处于成长中期的行业,这时候既有成长期中较快的增速,也有比较强的确定性 。胡昕炜认为,一个行业的生命周期要从比较细致的角度出发。比如啤酒,尽管行业总量已经不再增长,但其中的中高端产品增速非常快,占比也非常低,所以中高端啤酒实际正处于行业发展的中期。事实上,由于中国消费结构升级非常显著,很多消费品子行业都有相似的情形;

行业竞争格局。胡昕炜认为,拉长时间看,对投资收益影响最大的是竞争格局 。有些行业增速很快,但竞争格局不确定,即使投资里面的龙头,几年后也可能会掉队,从而影响投资收益。相反,一个低速发展的行业,龙头企业的盈利可能并不低。当然,行业的竞争格局能否维持,也和行业的商业模式有关;

行业景气度。胡昕炜发现,投资一些中短期比较景气的行业,获得比较好收益的概率相对会高。当然,景气度也要和股价隐含的预期结合,有些被过度追逐的短期高景气行业往往蕴含着较高的风险,而有些被市场抛弃的短期低景气行业长期来看却是非常好的投资机会。

其次是胡昕炜的选股体系,也分为四个维度:

公司的护城河,这是胡昕炜选股体系中最看重的 。优秀的公司,通常有比竞争对手更强的盈利能力,这个高盈利能力(有时候体现为高ROE)能否持续下去,必须要来自强大的护城河。护城河的体现有不同形式,胡昕炜把大多数精力都花在研究公司的护城河上。胡昕炜投的每一个公司,都会反复思考这个公司的护城河体现在哪里,会不会被颠覆;

管理层因素,包括组织架构和管理层的能力。一个企业的价值,归根结底来自人。胡昕炜最看重的是,管理层团队是否具备企业家精神;

财务状况,这是投资中的“基本题”,胡昕炜会规避财务有瑕疵的公司;

估值因素,胡昕炜希望尽量在合理的估值买到优秀的企业。

再说说胡昕炜如何做组合管理。胡昕炜在管理组合上,采用核心 + 卫星策略,让组合收益的来源更加多元化 ,通过将不同行业和不同类型的资产组合在一起,获得更广谱的收益 。即便是消费主题基金,也会分散在多个子赛道上。胡昕炜还会持有一部分周期性资产和逆向性资产,让组合的资产结构也更加多元。

最后是风控,胡昕炜把正确判断企业价值作为比较好的风控手段,并且对组合进行一定的分散。我们知道投资最大风险是“本金的永久性亏损”,最大的风险就是看错公司。

管理较大容量背后的团队支持

不止一个管理大容量产品的基金经理和我说过,随着管理规模越来越大,犯错成本也在变高,许多公司必须买得比别人更早,研究得更深,才有超额收益,这就需要强大的团队支撑。

我们以消费品为例,能看到汇添富消费品团队和市场上大部分的消费品投研团队相比,有几个比较大的不同点:

第一个不同点是,广。汇添富消费品团队的产品线很广 。有专注投资A股的汇添富消费行业混合,能够投资A股和港股的汇添富消费升级混合,可以投资美股的汇添富全球消费行业混合(QDII)。汇添富消费团队投资的细分子行业也很广,包含了可选消费品(以白酒和化妆品为例)、必选消费品(以调味品为例)、服务类消费品(以本地化服务和物业为例)、精神类消费品(以传媒和视频网站为例)、连锁类消费品等。投资标的从传统的食品饮料,一直到创新的互联网。

第二个不同点是,新。消费品的优点是变化比较慢,找到一个大牛股能持有十年以上时间,享受时间的复利。但由于代际的变化、技术的变革、经济发展阶段的变化,消费品中也会不断有一些变化,这些变化也意味着投资机会。打开汇添富消费品基金的投资组合,我们既能看到一些商业模式较好,格局稳定,变化很小的行业和公司,也能看到一些具有当下时代特征的新经济公司。

第三个不同点是,内部培养。以 胡昕炜 和郑慧莲为代表的汇添富消费组基金经理,以及下面的研究员, 基本上 都是一毕业就加入汇添富基金的 。他们从一张白纸开始培养,身上带有强烈的汇添富“气质”。当然,我们也知道培养人需要投入大量的前期成本。大部分基金公司都更愿意招相对成熟的消费品研究员。汇添富通过坚持内部培养,承担研究员初期无法做出实际贡献的“成本”,收获了长期一致的价值观和投资风格。我们也看到,整个汇添富消费团队的投资框架在过去几年都能得到“传承”。

来源:点拾投资

(基金有风险,投资需谨慎)

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

营业执照公示信息

营业执照公示信息